对于合规正轨报关出口的企业,不受影响;但对于无票采购的中小卖家:过去依赖 “买单 + 无票” 模式节流成本,不然按内销全额补税。

卖家需成立完整的供应商溯源系统,包罗工场天分验证、开票能力审核、出口传权链。以往“买单出口”模式下卖家规避的所得税将显性化。

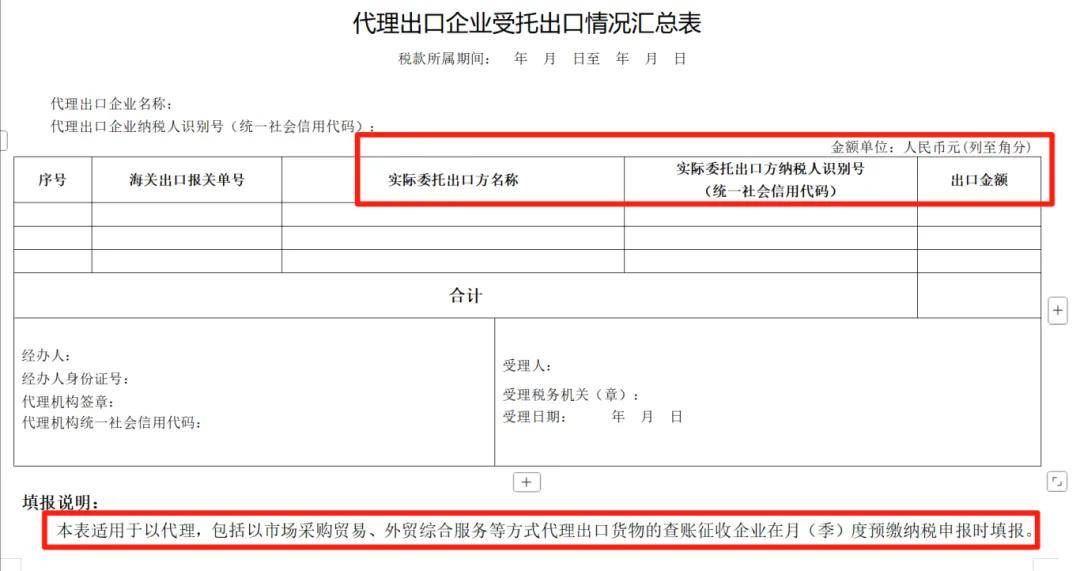

退税报关流程的合规化流程需注沉,如用代办署理出口的体例需要用本人的昂首做申报,一般交税即可。若是无进项的中小卖家选择代办署理出口时,应通过合规代办署理企业(有存案进出口昂首)申报,需向代办署理方供给完整买卖凭证,领取代办署理费用、缴纳相关税款。

“买单出口”受限不是起点,而是跨境电商从 “套利时代”转向“能力合作”的起点。能快速建立“合规化供应链+阳光化资金流+数据化税务”的卖家,而依赖灰色操做的玩家,终将被裁减。

对中小卖家而言,这看似省去了注册天分、税务申报的麻烦,以至能规避部门税费,但背后藏着庞大风险,好比:骗税、逃税或不法买卖外汇、逃汇、逃证、逃费等一系列的违法行为。

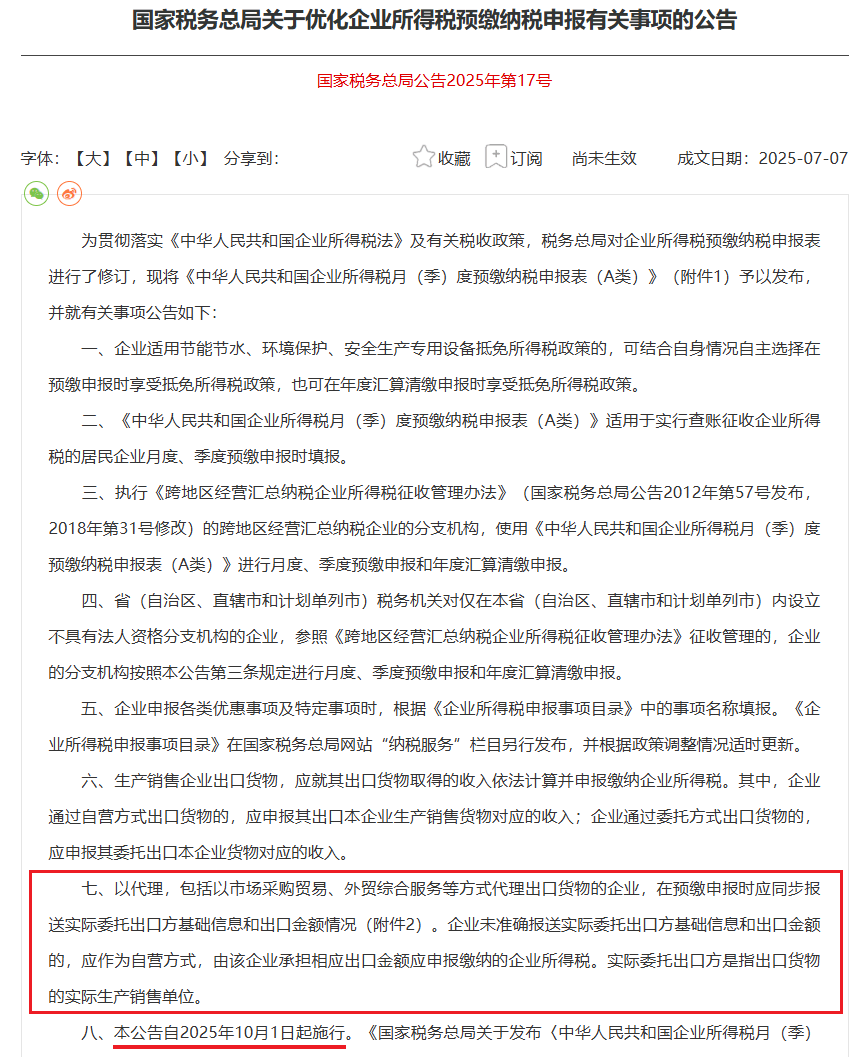

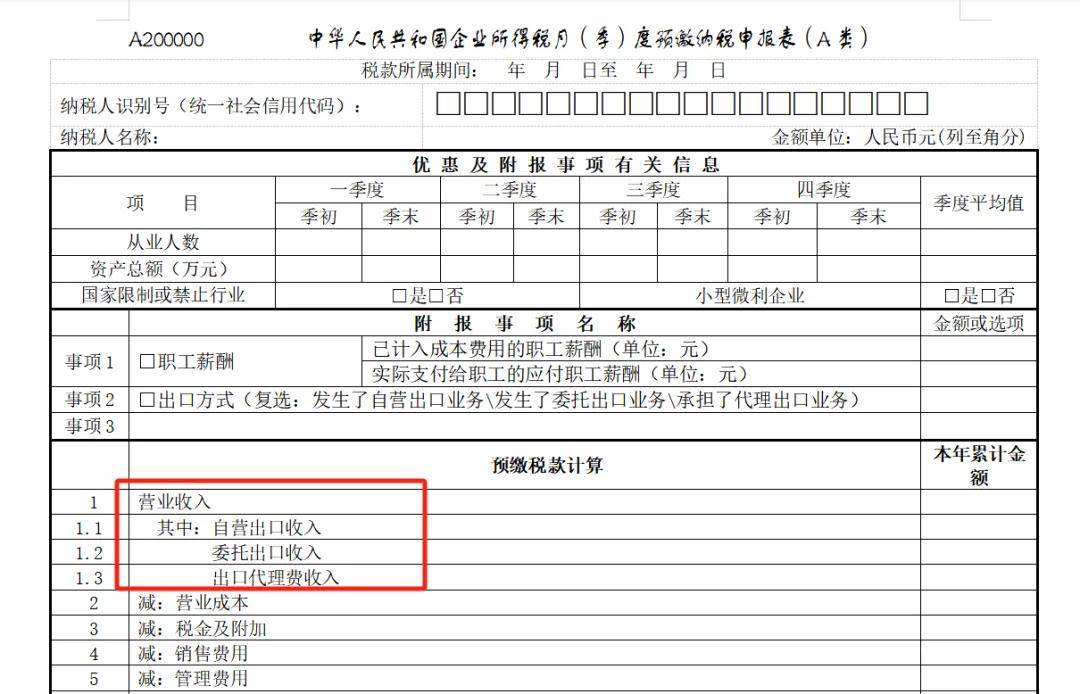

2025年7月7日,国度税务总局发布《关于优化企业所得税预缴纳税申报相关事项的通知布告》(2025年第17号),必需同步报送现实委托出口方的根本消息及出口金额。若消息缺失或虚假,代办署理企业需承担该出口营业的企业所得税。

依赖“借壳出口”的卖家将无法通过采办报关单证藏匿收入。通过公司或离岸账户转移订价的卖家面对风险。

过渡期营业面对稽察:2025年10月1日前已发生的代办署理出口营业虽可按原政策处置,但若未取得《代办署理出口货明》或存案不全,可能被要求补税。

全链条数据比对风险:税务部分将调取2023-2025年的报关单取对应企业纳税申报表,排查“分歧”营业(报关从体、收款从体、纳税从体不分歧)。

所谓的买单出口,是指无进出口天分的从体,通过采办有天分企业的全套通关单证(如报关单、等),以其表面完成出口申报。

关注微信公众号

关注微信公众号